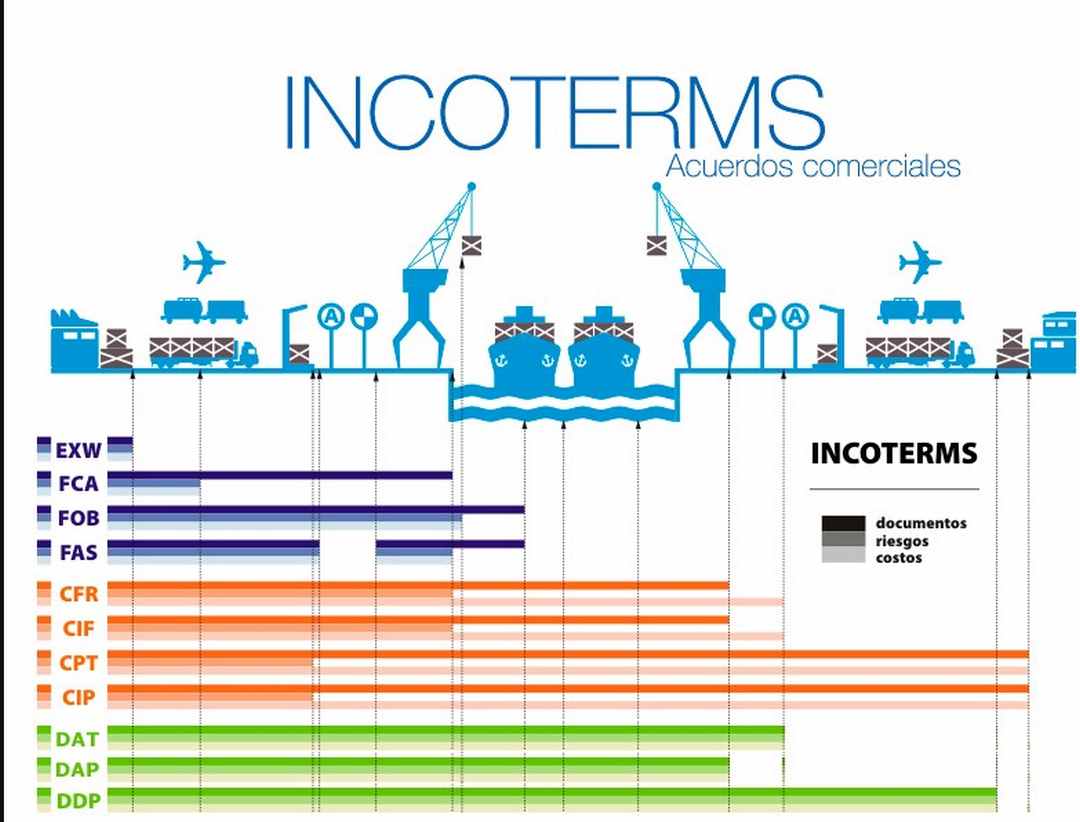

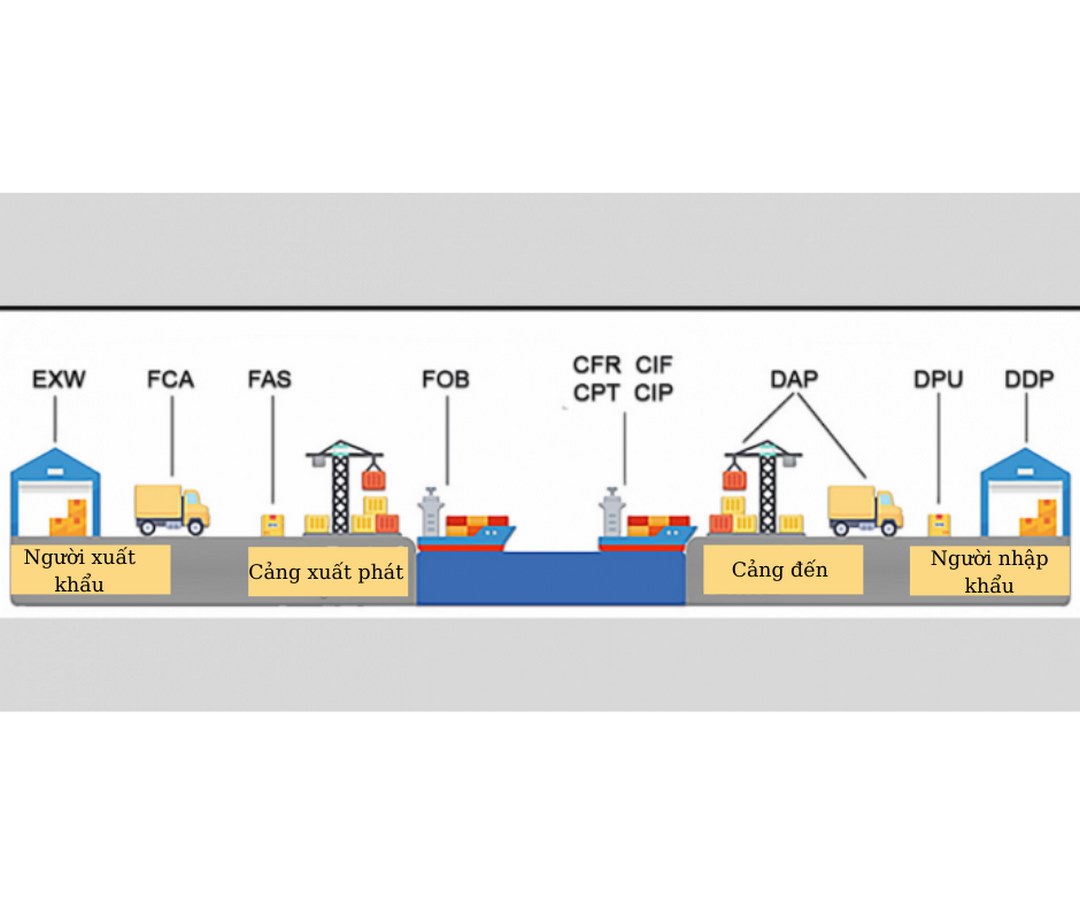

INCOTERMS giải thích các điều kiện thương mại để phân chia trách nhiệm (TASK), chi phí (COST) và rủi ro (RISK) giữa người bán và người mua liên quan tới việc giao hàng. Trong bài viết này VinaTrain xin gửi tới bạn đọc cách phân tích 11 điều khoản trong Incoterm 2010 và 2020. Bài viết dưới đây xin chia sẻ tới bạn đọc chi tiêt về các điều kiện trong incoterms.

7 Điều Kiện Incoterms áp dụng vận tải Đa phương thức

Chức năng xuất nhập khẩu thể hiện ở danh mục nghành nghề đăng ký kinh doanh khi thành lập chứ k phải là thể hiện việc truyền tờ khai vì nhiều doanh nghiệp nhầm tưởng mình có token là có thể khai báo hàng nhập – xuất được nhưng thực tế là phải thể hiện trên đăng ký kinh doanh.

Có thể bạn quan tâm:

- Tính chất pháp lí và mục đích sử dụng Incoterms là gì?

- Tổng hợp nhanh các lỗi thường gặp khi sử dụng Incoterms 2010

- Cập nhật nhanh kiến thức quan trọng nhất về Incoterms 2010

Dóng gói hàng hóa: Người bán làm tốt nhất khi làm hàng vi họ là người hiểu hàng nhất – việc đóng gói này cũng cần lưu ý theo yêu cầu của người mua hàng vì còn phụ thuộc vào tính chất hàng, mục đích mua hàng, quãng đường vận chuyển, loại hình vận tải hàng

Điều kiện EXW

Trách nhiệm người bán:

- Chuẩn bị hàng hóa xuât khẩu

- Đóng gói hàng

- Đứng tên tờ khai xuất

- Chuẩn bị chứng từ xuất khẩu

Trách nhiệm của người mua:

- Chuẩn bị từ đâu xuất đến hết đầu nhập lúc mang hàng về kho của mình

- Thuê vận tải nội địa 2 đầu xuất nhập

- Thuê cước vận tải chăng chính cước sea – air

- Đóng các phí local charge 2 đầu xuất nhập

- Xin các loại giấy phép thông quan xuất nhập khẩu

Rủi do với điều kiện EXW

– Hủy giao dịch vì giá giẻ thấy tiếc

– Thuê giấy phép nhập khẩu (xuất ủy thác – thuê giấy phép )

– Người mua chịu mỏi rủi do với quá trình vận tải vì chính sách luật pháp 2 nước khác nhau, thuế suất khác nhau hàng trở về kho còn cao hơn giá mua các term khác chưa tính những tổn thất có thẻ liên quan tới hàng

Thấy rủi do sẽ đẩy trách nhiệm thông quan xuât cho người bán thì sẽ có quy tắc sô 2: FCA – giao hàng cho người chuyên trở.

Điều kiện FCA – Free Carrier

FCA tại nhà Xưởng: Inware House: tại xưởng đạt yêu cầu đã thông quan xuất khẩu (tức là người bán có thể giao hàng tại xưởng cũng được nhưng bên bán làm thủ tục thông quan xuất khẩu)

- Hàng có thể tại kho người bán người mua thuê vận tải từ kho

Trường hợp 2: FCA: Chỉ định hàng (chỉ định tối đa tới cảng xuất) – chỉ định được tối đa trên phương tiện – nhớ ghi kèm cảng xếp hàng – thường làm hàng Air đối tác không muốn làm thủ tục bốc xếp, giám sát kho bãi tại nước ngoài ( FAC, Nội Bài – Chỉ định trên máy bay – phù hợp vơi hàng air ) = FOB hàng sea

Nếu trong vận tải đường biển người bán không muốn giao hàng lên tàu tại cảng xuất thì nên dùng term FCA thay term FOB không nên sử dụng FAS.

Chi phí: Người bán: Thông quan xuất – thuê vận tải tới địa điểm chỉ định – dỡ hàng tới phương tiện vận tải người bán chờ người mua tới chờ bàn giao hàng

Điều kiện CPT (Carrier Paid To)

Điều kiện từ cảng nhập tới kho của người mua: Nơi đến: Cảng Nhập ___________> kho người mua

(Phụ thuộc vào việc thỏa thuận – tùy thuộc vào tính chất giao dịch )

Người bán: Làm thêm việc vận chuyển nội địa tại nước nhập khẩu

Chi phí người bán phải trả:

- Thông quan xuất khẩu

- Chi phí giao hàng tới nơi đến chỉ định gồm ( chi phí giao đến cho người chuyên chở, chi phí vận chuyển tới cảng xuất – thường giao tới kho hoặc tới cảng xuất

- Phí cảng xuất – local Charge tại cảng xuất – phí địa phương ( VGM – CFS – THC – Lưu Cont/ Lưu Bãi/ Lưu Kho – Phí phát hành điện giao hàng ) – Với hàng Air: Phí lao Vụ – An Ninh,Soi Chiếu – Lưu Kho

- Cước phí chặng chính (Air _Sea )

- Phí dỡ hàng tại cảng nhập, (Các phí còn lại người mua phải trả những phí liên quan tới việc mua hàng thì người mua phải trả).

- Điểm chỉ định yêu cầu vượt qua cảng nhập sẽ có thêm phí vận chuyển nội địa đầu nhập tới điểm chỉ định ( nếu có)

Người mua:

- Trả phí Local charge đầu nhập trừ phí dỡ hàng

- Chi phí thông quan nhập khẩu – đóng thuế ( cần ghi nhớ từ Tháng 4/2013 doanh nghiệp phải hoàn thiện thuế mới được lấy hàng chứ không được nợ – hoặc được nợ khi có bảo lãnh ngân hàng)

- Vận Chuyển nội địa nếu có

Rủi do trong CPT: Chuyển giao khi hàng được giao cho người chuyên chở

Trương hợp này muốn quản lý rủi do: Phải làm hợp đồng vận chuyển tốt – đề phòng các trường hợp rủi do nếu có – kiểm tra thông tin trên bill có giá trị như hợp đồng

Trưởng hợp có rủi do sảy ra thì hàng sẽ được người chuyên chở bồi thường trị giá 10 lần cước vận chuyển: Cước: 80USD – bồi thường 10 lần cước 800 USD, chưa nói tới trường hợp bất khả kháng hãng tàu sẽ không có trách nhiệm bồi thường vậy thì giá trị lô hàng của bạn trị giá vài trăm triệu hoặc vài tỉ coi như mất trắng rồi còn gì.

Trường hợp này phải mua bảo hiểm hàng hóa – Tìm hiểu quy tắc chung 1990 về bảo hiểm tại Điều 6-7 chương 3 (hiểu rõ về những điều khoảnloại trừ trong bảo hiểm) thì hàng sẽ không được bồi thường.

Để quản lý rủi do thì người thì 2 bên mua bán sẽ tự mua bảo hiểm – Người mua nhờ người bán mua bảo hiểm (phát sinh thỏa thuận bảo hiểm và chi phí) thì sẽ phát sinh chi phí mua bảo hiểm

Điều kiện CIP (CARRIAGE AND INSURANCE PAID TO)

Đây là mẫu chốt để ra đời điều kiện CIP sẽ tương tự CPT nhưng thêm phí mua bảo hiểm nữa.

Nếu khách có đơn bảo hiểm thì có thể sửa và chịu rủi do.

Đối với nhóm C hàng hóa do người mua chỉ định vẫn có thể gặp rủi ro vì vậy tâm lý người mua có thể mua giá cao hơn chút nhưng hạn chế được những rủi ro vận tải đây là lý do ra đời nhóm D .

Điều kiện nhóm D (DAT- DAP- DDP)

Bạn cần biết: Terminal ở đây là: Bến – tàu – cầu tàu – nơi đến quy định

Nơi đến quy định: Là nhà kho CFS (Container Freight Station) hoặc Kho hàng không thuộc khu vực sân bay hoặc Ga Liên vận quốc tế

Điều kiện DAT ( Delivered At Terminal )

Chi phí bên bán:

- Thông quan hàng hóa xuất khẩu

- Giao hàng tới cảng nhập

- Phí dỡ hàng tại cảng nhập

- Chi phí thuê vận tải chặng chính

Người mua:

- Đóng Local Charge đầu nhập gồm cả chi phí dỡ hàng xuống cảng

- Thông quan nhập khẩu

- Vận chuyển nội địa tới cảng nhập

- Đóng thuế nhập khẩu

Điểm chuyển giao rủi do hàng hóa:

- Từ cảng xuất tới cảng nhập à người bán chịu

- Người mua chịu rùi do từ cảng nhập à tới kho của mình

Trường hợp này không đóng bảo hiểm và sẽ phụ thuộc vào hàng hóa nếu thấy hàng có rủi ro là bao nhiêu quá dài thì người bán sẽ tính tới trường hợp mua bảo hiểm:

Đối với trường hợp này nếu người bán có ý định mua bảo hiểm quốc tế cho vận tải chặng chính thì không nên show trong bộ chứng từ vì theo thỏa thuận không có điều khoản này người mua sẽ gạt ra. Nên dấu đi không thể hiên trên chứng từ nhưng vẫn đưa vào giá bán.

Giá bán DAP > giá Bán DAT

Trường hợp muốn hàng đi xa hơn và chỉ định được địa chỉ người mua muốn giao hàng sẽ sử dụng điều kiện chỉ định là DAP

Điều kiện DAP ( DELIVERY AT PLACE )

Chi phí người bán chịu:

- Chi phí giao hàng tới điểm chỉ định

- Chi phí giao hàng cho người chuyên chở

- Chi phí vận chuyển tới cảng xuất

- Chi phí thuê chặng chính

- Chi phí dỡ hàng tại cảng nhập ( trường hợp địa chỉ định # cảng nhập)

- Vận chuyển nội địa đầu nhập

Chi phí người mua chịu:

- Chi phí LC cảng nhập trừ phí xếp dỡ từ tàu xuống cảng

- Chí phí tại nơi đến (phí an ninh, xếp dỡ …)

- Chi phí dỡ hàng tại nơi đến

- Phí vận chuyển nội địa từ nơi người bán bàn giao hàng tới kho người mua (Nếu có)

- Chi phí thông quan nhập khẩu + thuế

So sánh: CPT– CIP–DAP-DAT: rủi do bàn giao tại điểm dỡ hàng của nơi đến – nên phải kiểm hàng trước khi nhận bàn giao

Người mua vẫn làm thủ tục thông quan nhập khẩu.

Trường hợp người mua không muốn làm việc thông quan xuất khẩu và không đóng thuế nhập khẩu thì sẽ sử dụng term DDP.

DDP (Delivery Duty Paid)

- Người bán thêm trách nhiệm làm thủ tục thông quan nhập khẩu, đóng thuế nhập khẩu người mua chỉ cần trả tiền và chờ giao hàng tới.

Có thể bạn quan tâm:

- LC: khái niệm, phân loại, nội dung và quy trình thanh toán

- MSDS là gì? Chúng đóng vai trò như thế nào trong vận chuyển?

Chi phí: Người bán

- Thông quan hàng xuất

- Thuê phương tiện vận tải chẳng chính

- Chi phí nhập khẩu + thuế

Chi phí người mua chịu:

- Chi phí tại cảng trừ xếp dỡ (trường hợp mua giá DDP nhưng nhận tại cảng nhập)

- Chi phí tại nơi đến (khi hàng giao tới kho)

- Phí dỡ hàng ở kho người mua

Rủi do: Người bán làm thủ tục thông quan nhập khẩu dưới tên người mua – Trường hợp người mua không có giấy phép nhập khẩu có thể thuê nhập khẩu ủy thác- Đóng thuế nhập khẩu (quy định bởi hàng rào thuế quan) – Nên có xu hướng chọn thuế cao nhất để giảm thiểu rủi do – người bán sẽ tăng giá bán – giảm thiểu cơ hội bán được hàng – người mua chịu giá cao.

Nên trường hợp này: chỉ nên mua giá DDP làm khi hàng k chịu thuế hoặc hàng không chịu quản lý của khu chế xuất, hàng hóa đưa vào các doanh nghiệp chế xuất sẽ chịu thuế 0%. Giảm thiểu rủi do về thuế.

Hoặc doanh nghiệp nhận hàng giao thiếu hàng – giao hàng lỗi thì trách nhiệm thuộc về người bán sẽ phải giao với term DDP.

Như vậy: 7 QUY TẮC VẬN TẢI ĐA PHƯƠNG THỨC: EXW. FCA, CIP, CPT, DAT, DAP, DDP thì chỉ duy nhất DDP bên bán làm thủ tục thông quan nhập khẩu và đống thuế nhập khẩu. Mong rằng bài viết về Điều kiện trong IncoTerms hữu ích đối với bạn đọc.

Recent Comments